La fiscalidad es un aspecto clave de cualquier inversión o actividad económica en general. Dependiendo de lo atractiva que esta sea, los rendimientos pueden variar sustancialmente. Por tanto, es un asunto que debemos de tener claro desde el principio, pese a las dificultades que esto tiene.

Y digo dificultades por que el marco fiscal de las inversiones mobiliarias en España ha sufrido muchos cambios en los últimos tiempos, creándose cierta “inseguridad jurídica” y descontrol. E inestabilidades pasadas suelen estar muy correlacionadas con inseguridades futuras.

El Gobierno de turno, dependiendo de su sesgo ideológico, suele legislar de una manera u otra.

El trading y sus impuestos

Hecha esta introducción, entremos en materia. El trading se enmarca fiscalmente en el mismo espectro que las inversiones en Bolsa. Es decir: las acciones al contado, los ETFs, los futuros, las opciones, los warrants, el FX y los CFDs están sujetos a la misma fiscalidad.

Vemos aquí cómo no hay distinciones, a priori, entre los productos más indicados para el trading de los destinados a la inversión (principalmente en función del plazo o duración de las posiciones), o entre aquellos que tienen apalancamiento de aquellos otros que carecen de él.

Pues bien. Todos estos productos se enmarcan dentro de la categoría fiscal de Ganancias y Pérdidas Patrimoniales. En el pasado, las plusvalías generadas en estos productos de inversión / trading se encasillaban fiscalmente como Rendimientos del Trabajo, y por tanto, su marco fiscal era el del IRPF.

Así, si una persona percibía un salario bruto anual de 50.000 €, y obtenía una plusvalía de 20.000 € en sus inversiones en Bolsa y en mercados financieros (independientemente de si ésta era obtenida con futuros o con acciones al contado), su situación fiscal sería la misma que si hubiera tenido una subida de sueldo hasta los 70.000 €.

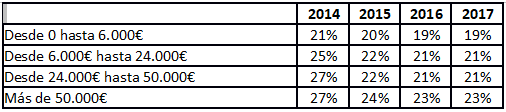

Pero como decíamos, el concepto fiscal al que responde el trading y las inversiones bursátiles en general, es el de Ganancias y Pérdidas Patrimoniales. Con la Reforma Fiscal que entró en vigor el 1 de Enero de 2015, las escalas de los tipos del ahorro se reducen y además se elimina la diferencia entre plusvalías y minusvalías obtenidas a más de un año o a menos de un año.

En la siguiente tabla podemos encontrar los tramos actuales:

Ejemplos prácticos

Con el actual marco fiscal, el trading y las inversiones bursátiles resultan mucho más atractivas que en el pasado, especialmente, para las rentas más altas o para aquellos traders e inversores que obtengan beneficios mayores.

Pongamos un ejemplo práctico. Un trader que no percibe ninguna otra renta que no sea la derivada de su trading, consigue una plusvalía con sus operaciones de 120.00 € al año. En la actualidad pagará un 23%: 27.600 €.

Sin embargo, cuando en el pasado tenía que tributar al tipo marginal del IRPF, podría haber pagado más del doble.

Cabe también señalar que los gastos y comisiones derivados del trading y la inversión son deducibles. Por tanto, al terminar el periodo fiscal se debe aplicar la siguiente fórmula:

Plusvalías – Minusvalías – Comisiones = Resultado final

Por último, comentar que a día de hoy se tiene que utilizar la casilla 288 y luego la opción 5 en la declaración de la renta (España).